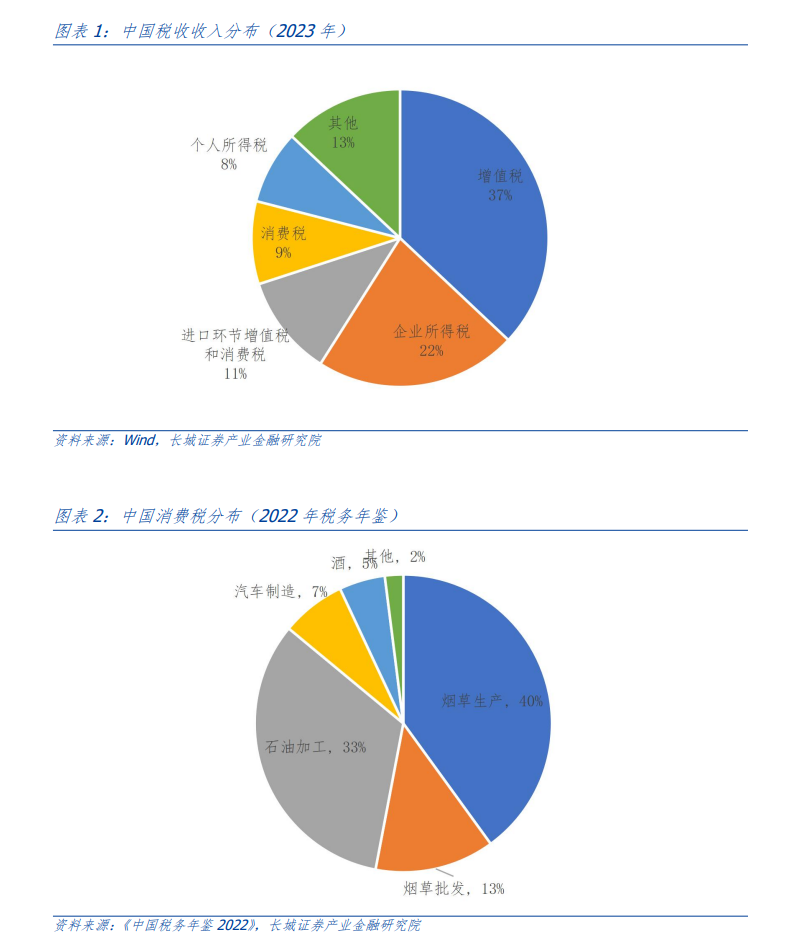

消费税是我国继增值税、企业所得税、进口环节的增值税后的第四大税种。我国消费税包括

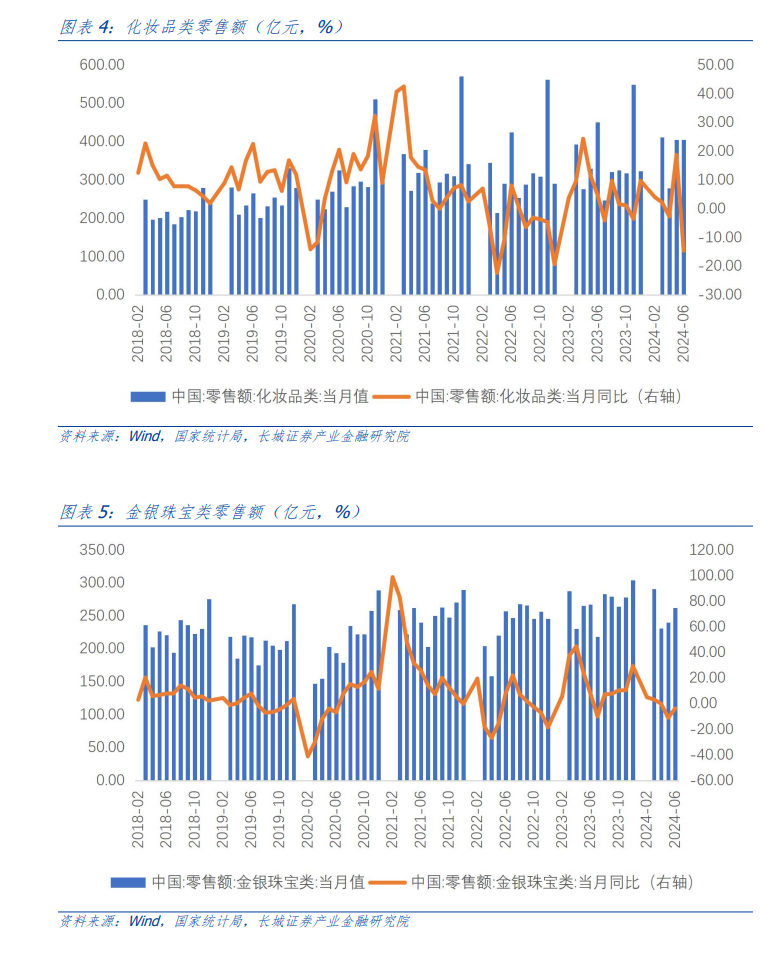

目前消费税收入完全归属于中央,而征收大多分布在在生产环节,并以“价内税”的方式征收,即对消费的人而言为“隐形税”。根据财政部数据,2023年我国国内消费税收入为1.61万亿元,约占全国税收收入的8.9%、占全国GDP的1.3%。

现行消费税征收以生产环节为主,且为中央独享税。除金银、铂金、钻石饰品在零售环节征收,卷烟在生产和批发环节均有征收、豪华乘用车在生产及零售环节征收,其他品类商品均在生产环节征收。

消费税改革的潜在方式:从消费税现有科目来看,征收环节若向批发和零售环节后移,满足可控条件的,一是大部分依赖进口、国内有专门零售商的品牌商品,包括豪车、游艇、奢侈品等,后移过程既不对国内厂家产生冲击,也符合调节收入的目的;二是批发零售环节几乎与上游生产商处于统一系统内,容易协调上下游之间的税收分配的商品,如汽车、成品油等。烟、酒等大众类的消费品,目前除了部分头部企业具有成体系的品牌产业链,大部分消费品的批发和销售经营渠道分布较为分散,征管不够可控,征收环节的直接后移可能会引起税收收入的损失,调整起来任旧存在一定的难度。

征税环节的后移对于不同的消费品类可能采取不同的调节方式,且在不同品种的时间上也存在阶梯式调整的可能性。如奢侈品征收环节后移可能不调降税率,变相地提高了税收收入,大众品后移但有可能调降税率,维持税收收入的来源同时维护了消费市场。此外,还需要考虑到,如果允许地方政府征收终端环节的消费税,地方可能会更加积极地改善当地消费环境,但是征管成本的提高,也是不容忽视的问题。预计将先从部分具备条件的税目试点运行。

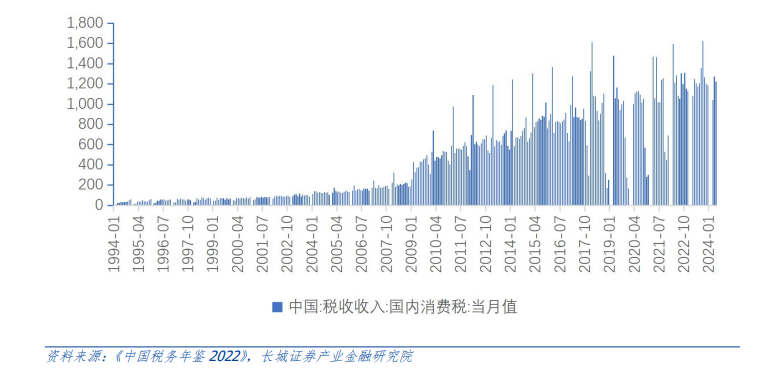

(1)烟草(占比约53%):具备征收环节后移至批发环节、甚至进一步后移的条件,地方税收占比可能上升。由于烟草实行专卖制度,即国家对烟草专卖品的生产、销售、进出口业务实行垄断经营、统一管理的制度,一定意义上全流程形成闭环,若征收环节“后移”、征管难度及税收损失较小。目前卷烟已实现在批发环节加征消费税,未来可能将更多烟类改至批发环节征收,并同步对央地划分比例做调整。但是,也有部分观点认为,在销售环节征收消费税可能会引起不公平,例如云南是烟草(生产端征收)消费税大户,但东部省份的烟草消费量较大,若在销售环节征收,消费税可能从云南转向别的省份征收。

(2)成品油(占比约33%):短期征收后移有一定难度。成品油在零售端大多数表现为各地加油站,分布较为分散,征收环节“后移”推进难度相对较大。但随着税收基础制度的完善,成品油可能也逐步具备在零售环节征收的条件。

(3)汽车(占比约7%):具备征收环节推后及与地方分税的条件及动机。汽车流通体系链条短、且各地有较为明确的汽车上牌管理规范,零售环节相对易于把控、能有实际效果的减少征收成本,因此汽车行业后移消费税征税环节操作层面难度相对不大。目前,超豪华小汽车已在零售环节加征10%的消费税。此外,若地方政府能够从新增的汽车销量中获得更多的税收,亦有利于地方政府改善基础设施,改善用车环境。

(4)酒类(2023年占总消费税收入约5%):部分具备后移至批发环节征税的条件,但零售环节征收执行难度较大。目前酒类行业的消费税基本在生产环节征收,短期看,酒类行业短期内后移消费税征收环节难度较大,尤其是企业众多且较为分散的零售端,但是地方政府或有积极性先从数量较为有限、征管难度更小的经销商对外批发环节进行征收。

(1)平衡中央地方财政关系:消费税改革的最大的目的是填补地方财政,通过税目税率、征收分配等改革弥补地方政府收入不足。消费税改革税源归属从生产地转向消费地,也是对传统促生产激励机制的一种尝试性的调整。未来有望促进地方政府加强消费基础设施建设,提振居民消费倾向,形成消费、投资正向循环。

随着地产周期走弱,过去几年地方政府土地相关收入缩减。消费税改革或将聚焦调整征税范围和税率、征收环节酌情后移、收入分配适度下移,可能将边际缓解地方财政缺口。但是,相较于土地出让收入的规模,消费税稳步下划地方,短期对地方收入补充能力或较为有限。

(2)调节产业外部性和产业格局:消费税除了作为重要的财政收入来源,还承担补偿外部性和调节收入分配的职能,不排除会影响部分产业分布、以及重塑行业竞争格局,同时也有助于调整地方政府激励、改变此前地方政府“重生产、轻消费”的情况。如成品油税率的上调或有助于新能源汽车的发展,而汽车消费税部分划归地方政府,或有助于各地改善基础设施及用车环境从而提升汽车保有量,破除部分较为低效的限行限购措施。

1993年,国务院第135号令《中华人民共和国消费税暂行条例》颁布,消费税正式设立。首次征收的消费税包含11个税目:烟、酒及酒精、化妆品、护肤护发品、贵重首饰及珠宝玉石、鞭炮焰火、汽油、柴油、汽车轮胎、摩托车、小汽车。原则上对于不鼓励消费的消费品,予以消费税的征收,例如高档消费、资源品等。

2006年,财政部、国家税务总局发布《关于调整和完善消费税政策的通知》。随着经济慢慢地发展,消费市场逐渐扩张,新增高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板税目,将汽油、柴油并入成品油税目,把高档护肤类化妆品单列入化妆品税目,取消原有的大范围护肤护发品类。在加入WTO后,更多的海外商品进入中国市场,通过扩展消费税的税目,延续不鼓励消费的消费品多征税的原则,引导社区居民的消费习惯。

2013年,十八届三中全会明白准确地提出“调整消费税征收范围、环节、税率,把高耗能、高污染产品及部分高档消费品纳入征收范围”的要求,因此,2014年,消费税取消汽车轮胎税目,2015年,把电池、涂料列入消费税征收范围,从此消费税税目稳定在15个。

2019年9月,《国务院关于印发实施更大规模减税降费后调整中央与地方收入划分改革推进方案的通知》提出消费税最新的改革方案:① 在征管可控的前提下,将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收,拓展地方收入来源,引导地方改善消费环境。② 具体调整品目经充分论证,逐项报批后稳步实施。先对高档手表、贵重首饰和珠宝玉石等条件成熟的品目实施改革,再结合消费税立法对其他具备条件的品目实施改革试点。③改革调整的存量部分核定基数,由地方上交中央,增量部分原则上将归属地方,确保中央与地方既有财力格局稳定。2020年1月2日《中华人民共和国消费税法〈征求意见稿〉》向全国公开征求意见,推进消费税立法也是财税体制改革的重要里程碑。

消费税是我国继增值税、企业所得税、进口环节的增值税后的第四大税种。我国消费税包括15个商品类目,其中主要收入来自烟草(2023收入7510亿元,占消费税53%)、成品油(33%)、汽车制造(7%)和酒类(5%)。

目前消费税收入完全归属于中央,而征收大多分布在在生产环节,并以“价内税”的方式征收,即对消费的人而言为“隐形税”。根据财政部数据,2023年我国国内消费税收入为1.61万亿元,约占全国税收收入的8.9%、占全国GDP的1.3%。

从品类看,1994年分税制改革以来,消费税税目历经多次调整,税目渐进演化为15个,主要由烟、成品油、小汽车和酒类消费四个税目贡献,具体而言,包括:(1)限制 “有害”产品的消费需求,如烟、酒、鞭炮、焰火等;(2)调节收入分配,对奢侈品、高档商品征税,提高收入阶层的税负水平,如贵重首饰及珠宝玉石、化妆品、高档手表、高尔夫球及球具、游艇等;(3)调节消费品和消费行为的经济外部性,对污染产品、资源性产品征税,如摩托车、小汽车、实木地板、木制一次性筷子、成品油、涂料、电池等。

现行消费税征收以生产环节为主,且为中央独享税。除金银、铂金、钻石饰品在零售环节征收,卷烟在生产和批发环节均有征收、豪华乘用车在生产及零售环节征收,其他品类商品均在生产环节征收。

2019年10月9日国务院发布《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》提出消费税的改革:(1)征收环节后移,将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收。(2)稳步下划地方,拓展地方收入来源,引导地方改善消费环境。消费税改革可能先对高档手表、贵重首饰和珠宝玉石等条件成熟的品目实施改革,再对其他具备条件的品目实施改革试点。

从消费税现有科目来看,征收环节若向批发和零售环节后移,满足可控条件的,一是大部分依赖进口、国内有专门零售商的品牌商品,包括豪车、游艇、奢侈品等,后移过程既不对国内厂家产生冲击,也符合调节收入的目的;二是批发零售环节几乎与上游生产商处于统一系统内,容易协调上下游之间的税收分配的商品,如汽车、成品油等。烟、酒等大众类的消费品,目前除了部分头部企业具有成体系的品牌产业链,大部分消费品的批发和销售经营渠道分布较为分散,征管不够可控,征收环节的直接后移可能会引起税收收入的损失,调整起来任旧存在一定的难度。

从消费税率来讲,如果按照不变税率,仅征收环节后移的情况,企业要考虑在产生增值的过程中,税负由企业自身承担还是转嫁给消费者,是否会影响消费市场,进而影响市场定价决策。

参考金银和钻石制品的征税调整先例,1993年发布的《中华人民共和国消费税暂行条例》规定金银首饰、铂金首饰和钻石及钻石饰品在生产环节征收10%的消费税,引起行业的强烈反响。1994年底,金银首饰的消费税征收环节往后移至零售环节,并且将税率调降5%;2002年,钻石制品也调整为零售环节征收且税率下降至5%。最终,金银、钻石类首饰成为目前唯一在零售环节征收的消费税目,且都经历了税率的调降以维持整体税收稳定和消费市场发展的平衡。

我们认为本次征税环节的后移对于不同的消费品类可能采取不同的调节方式,且在不同品种的时间上也存在阶梯式调整的可能性。如奢侈品征收环节后移可能不调降税率,变相地提高了税收收入,大众品后移但有可能调降税率,维持税收收入的来源同时维护了消费市场。

此外,还需要仔细考虑到,如果允许地方政府征收终端环节的消费税,地方可能会更加积极地改善当地消费环境,但是征管成本的提高,也是不容忽视的问题。预计将先从部分具备条件的税目试点运行。

在具体执行层面,消费税在生产环节征收难度显然要小于流动环节,对消费税改革后的征收效果也需要综合评估、不同品类消费税改的思路和侧重点也可能不一样。我们对四大重点消费品类分别进行探讨。

(1)烟草(占比约53%):具备征收环节后移至批发环节、甚至进一步后移的条件,地方税收占比可能上升。由于烟草实行专卖制度,即国家对烟草专卖品的生产、销售、进出口业务实行垄断经营、统一管理的制度,一定意义上全流程形成闭环,若征收环节“后移”、征管难度及税收损失较小。目前卷烟已实现在批发环节加征消费税,未来可能将更多烟类改至批发环节征收,并同步对央地划分比例做调整。但是,也有部分观点认为,在销售环节征收消费税可能会引起不公平,例如云南是烟草(生产端征收)消费税大户,但东部省份的烟草消费量较大,若在销售环节征收,消费税可能从云南转向别的省份征收。

(2)成品油(占比约33%):短期征收后移有一定难度。成品油在零售端大多数表现为各地加油站,分布较为分散,征收环节“后移”推进难度相对较大。但随着税收基础制度的完善,成品油可能也逐步具备在零售环节征收的条件。

(3)汽车(占比约7%):具备征收环节推后及与地方分税的条件及动机。汽车流通体系链条短、且各地有较为明确的汽车上牌管理规范,零售环节相对易于把控、能有实际效果的减少征收成本,因此汽车行业后移消费税征税环节操作层面难度相对不大。目前,超豪华小汽车已在零售环节加征10%的消费税。此外,若地方政府能够从新增的汽车销量中获得更多的税收,亦有利于地方政府改善基础设施,改善用车环境。

(4)酒类(2023年占总消费税收入约5%):部分具备后移至批发环节征税的条件,但零售环节征收执行难度较大。目前酒类行业的消费税基本在生产环节征收,短期看,酒类行业短期内后移消费税征收环节难度较大,尤其是企业众多且较为分散的零售端,但是地方政府或有积极性先从数量较为有限、征管难度更小的经销商对外批发环节进行征收。

随着地产周期走弱,过去几年地方政府土地相关收入缩减,地方财政困难加大,部分原因主要在于事权和支出责任更多由地方承担。2023年我们国家一般公共预算收入21.7万亿元,其中中央收入占比46%,地方本级收入占比54%;2023年我们国家一般公共预算支出27.46万亿元,其中中央支出占比约14%,地方支出占比86%。2023年中央对地方转移支付规模10.3万亿元,该额度高于中央本级收入,意味着当年中央本级支出依赖于赤字融资。

消费税改革的最大的目的是填补地方财政,通过税目税率、征收分配等改革弥补地方政府的收入不足。消费税改革税源归属从生产地转向消费地,也是对传统促生产激励机制的一种尝试性的调整。未来有望增强地方政府的主观能动性,促进加强消费基础设施建设,提振居民消费倾向,形成消费、投资正向循环。

消费税改革或将聚焦调整征税范围和税率、征收环节酌情后移、收入分配适度下移,可能将边际缓解地方财政缺口。但是,相较于土地出让收入的规模,消费税稳步下划地方,短期对地方收入补充能力或较为有限。

消费税除了作为重要的财政收入来源,还承担补偿外部性和调节收入分配的职能,不排除会影响部分产业分布、以及重塑行业竞争格局,同时也有助于调整地方政府激励、改变此前地方政府“重生产、轻消费”的情况。如成品油税率的上调或有助于新能源汽车的发展,而汽车消费税部分划归地方政府,或有助于各地改善基础设施及用车环境从而提升汽车保有量,破除部分较为低效的限行限购措施。

以酒类为例,2001年“从量计税”的白酒消费税,推动了白酒的行业格局,推动行业走向“高端化”,而如果酒类消费税税率调整、且征收环节后移,则可能反而对出厂和批发/零售环节价差较小的子品类的影响相对更小。诚然,供给受限、稀缺性较高的高端白酒品牌溢价较高,转嫁消费税的能力也更强,受消费税改革的直接影响可能较小(但受宏观环境变化的影响可能较大)。

以成品油和汽车购置税为例,若提升成品油税率、或对新能源汽车形成边际提振,同时,汽车在消费端征税并部分下移,有助于地方政府优化出行相关基础设施及限行限购政策,由此前聚焦生产建设边际向“扩消费”、公共服务倾斜。目前汽车行业相关的直接税收包括消费税、增值税、购置税和车船税,其中车辆购置税和消费税归中央所有,部分增值税及全部的车船税归地方所有。考虑到汽车在销售环节有较大外部性(比如空气污染、交通拥堵等),若该部分税收更大比例的向地方政府倾斜,或将有利于各地优化出行相关基础设施及限行限购政策,尤其是在经济发达、人口集中的区域。

。下一篇:消费税:从汉昭帝“让民卖酒”开始