进入2024年,随着酒类消费市场进入转型期,酒业发展也进入到了冷静期,在这样一个时代背景之下,厂商之间的矛盾越发凸显,“库存高企”的问题更是尤为突出,由此产生和暴露的一系列现象已然成为制约行业发展的难题,面对这样的情况,微酒选择将视野聚焦到酒商身上,力图通过“酒商困局”这一系列报道,展现当前制约酒商发展的核心问题,挖掘酒商转型的典型案例,缓和厂商之间的尖锐矛盾,为酒商度过本轮调整期提供借鉴与参考,推动厂商携手共克时艰。

贴牌,是白酒市场中绕不开的存在。曾几何时,众多名酒厂依靠大开条码迅速占领市场,也有酱酒热时期,络绎不绝的酒商赶往茅台镇寻找酒厂做贴牌酱酒,赚的盆满钵满。

但在一段无序发展期之后,很多贴牌产品因品质很难保证、商标纠纷、产品混乱等问题,成为酒厂与官方严格整治的“硬骨头”,甚至在行业内外一度成为了“谈贴牌色变”的存在。

最早的贴牌产品诞生自名酒OEM,厂家只负责开条码,全权交给总经销商独立运营,即市场上常见的名酒开发产品。

上世纪90年代,五粮液通过OEM战略广泛增加子品牌和营销公司得到加快速度进行发展,一举引领了行业新浪潮。

随着五粮春、五粮醇、金六福、浏阳河等上千个子品牌喷涌而出,茅台、泸州老窖、西凤、汾酒等名酒也不甘落后,纷纷跟进。

在本世纪初白酒行业黄金发展的十年间,以名酒为背书的贴牌产品枝繁叶茂遍布南北,以不费吹灰之力便迅速抢占了白酒市场的大份额。

“2003年至2012年做总经销产品的,能够说是躺着把钱赚了。”一位业内人士表示。

另一位资深白酒从业者透露,那时候,某头部酒企一款售价仅十几元的开发产品,最高时一年能达到三个多亿的销售额。

然而,随着OEM模式的无序扩张,诸如品质难以保障、消耗品牌价值、冲击主产品市场、扰乱市场秩序等问题也逐渐显露,面对这样的情况,名酒们纷纷开始踩刹车,大刀阔斧地开启了“瘦身”计划。

2017年,茅台集团宣布施行“双十”品牌战略,要求每家子公司保留的品牌数不超过10个,每个品牌的条码数不超过10个。2018年,茅台集团发布“双五”规定,目标将子公司品牌数缩减至5个左右,产品总数控制在50个以内,到2021年底前全面完成停用集团LOGO工作。

无独有偶,2019年,五粮液相继宣布与VVV、五粮PTVIP等95个产品做清理、下架,停止销售处理。力度之大前所未有,众多业内人士称之为“雷霆举措”。此外,汾酒、泸州老窖、西凤名酒品牌也陆续砍掉了诸多贴牌产品。自此之后,即使保留的产品,总经销的日子也不好过。

有经销商表示,现在名酒做开发品,更多是出于酒厂自身的战略考量而推出产品。虽然是与经销商共同运营,但不论是产品的战略定位还是市场运作更多都是为厂家战略而服务,经销商在其中的话语权已被大大缩减。

名酒开发品之外,乘品类之热,大开酱酒贴牌产品,也一度成为众多贴牌商的选择。尤其是在前几年酱酒大热的时候,到茅台镇做贴牌酱酒一时成为酒圈里最流行的事。然而,好景不长,库存堆积、赔钱砸货的现象接二连三地出现。

2020年,北京某经销商王先生看到身边有朋友开发酱酒产品“捡钱”式发财,也动了染酱的心,开启了跑酒厂、做设计的贴牌酱酒之路。

然而,仅两年多的时间,账面上已亏损了近100万元,“现在还囤了一仓库酱酒出不去”,王先生抱怨地说,此后也放弃了这款贴牌产品。“酱酒这个蛋糕不是谁都能吃上”,他开玩笑地说到。

江浙地区某一经销商在酱酒热的时候与厂家合作开发了3个标的酱酒,共计500万元。一年多的时间出售了300万元左右,大约到2022年底的时候囤了200万元的货物在仓库中迟迟出不去,到后来大打折扣抛出去了,“已经放弃贴牌产品了”,该经销商也表示。

像上述经销商这样的案例不在少数,毕竟在那个曾“染酱暴富”的时代,谁不想分得一杯羹。

“一些二三线品牌的主线产品营销售卖都承压,价格倒挂严重,贴牌产品自然没有过大的空间。”某行业专家曾表示,随信息的透明度慢慢的升高,酱酒贴牌产品的利润空间将越来越窄,失去利益驱动力的酱酒贴牌产品更难得到渠道商和终端商的青睐。

某白酒批发商业市场一位酒商表示:“当前酱酒品牌内卷很严重,三四线品牌的贴牌产品特别多,都在打价格战。拼低价,卖包装,可能仅仅是十元一斤的酒,包装就要二十元,出厂价两三百元一箱,酒质都很一般。”尽管如此,依旧卖不动。

酒水行业研究者、千里智库创始人欧阳千里此前曾表示,活着比择优更重要,“酱酒正在朝着品牌化集中,意味着消费者会‘按品买酒’,那些品牌力弱甚至没有品牌力的酱酒,大量的贴牌酱酒,需要通过更低利润、更低价格才会赢得部分市场,与其挺价死扛,不如降价求生。”

从名酒贴牌到酱酒贴牌,贴牌商似乎总是难以避免落入从“一夜暴富”到“一夜消失”的困局,要不就是在余温中备受煎熬。这种现象背后,折射出的是贴牌酒市场复杂多变的生态以及行业深层次的问题。

从表面上看,贴牌模式以其快速响应市场需求、灵活调整产品线的优势,曾一度吸引了大量资本和商家的涌入,尤其是在名酒和酱酒热潮的推动下,仿佛开启了一扇通往财富自由的大门。然而,跟着时间的推移,这一模式背后的隐患逐渐暴露,导致了“一夜暴富”神话的破灭和众多品牌的快速陨落。

不久前举办的某行业展会上,权图酱酒工作室首席专家权图表示,当前酱酒贴牌、定制以及基酒出售等类型业务正在快速萎缩。“以前市场可能有几万个贴牌产品在流通,但最近这几年市场正在快速出清,未来酱酒品牌将会集中到100个以内。”

从中国酒业的“晴雨表”百荣市场来看,其库存从前两年的贴牌酱酒“一家独大”,变为流通品、名酒开发品和贴牌酱酒“三分天下”。有商户直言,名酒开发品的库存,会稍微困难一些,需要好好经营自己的终端客群,去库存的周期估计在2-3年;而一些贴牌酱酒,十年、八年也不一定可以动销。”

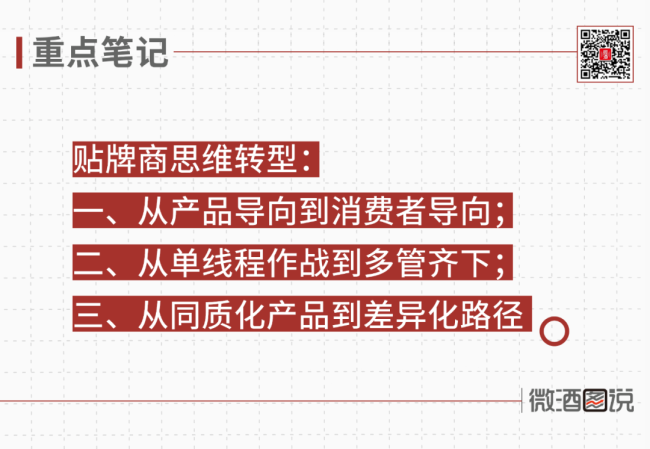

一,从产品导向到消费的人导向。白酒贴牌商需要从过去的“什么火卖什么”转变为“消费者真正需要的是什么我就提供什么”,这其中最为基础的当属品质优先,在一次次的贴牌乱象中,最为致命的当属品质问题。此外,也要求其保持敏锐的市场洞察力,依据市场变化及时作出调整产品策略、经营销售的策略等,满足那群消费的人一直在变化的需求。

二,从单线程作战到多管齐下。以往贴牌产品更多依靠团购渠道动销,如今传统的团购生变,贴牌产品在品牌力、资源投入上不及品牌主力产品,可充分的发挥其灵活性、能动性优势开拓线上、即时零售等渠道,多管齐下实现动销。

三,从同质化产品到差异化路径。相较于以往一哄而上的同质产品研究开发,贴牌商更应通过你自己资源优势,从实际出发,走出差异化路线。

对于总实力强劲的的大商而言,可寻求与厂家由贴牌贸易关系转换为股份合作伙伴关系、和酒企成立合资公司等方式来充分的发挥实力;对于在细分渠道具有突出优势的商家,则可专攻“小区域、高占有”、占领细分渠道、销售定制产品等领域。

总之,在大环境式微的当下,白酒贴牌商应紧跟市场变化,积极调整战略思路,以品质为基、创新为翼、多渠道并举、差异化竞争为策略,加强合作与共赢,共同迎接行业的转型与升级,才能不被浪潮拍下,不被周期甩开。

“前段时间不是在传茅台(指53度飞天茅台,下称飞天茅台)降价了吗,为什么我还是买不到2600元的茅台?”

茅台的委屈是,一面被追捧抢购,一面又被误读和解构,可能这就是茅台这类高估值公司的共同命运。

6月22日晚,茅台集团官网发文回应了近日新闻媒体报道“自制假茅台被鉴定为真”一事。

在价格机制调节中,正可净化茅台市场中的一些乱象,走向更规范、更可控的价格轨道。

茅台酒和贵州茅台(600519.SH)股票的投资者们,煎熬了好几天。从上周二开始,茅台股价连日下跌。昨日开盘亦大跌,尾盘拉升后,最终平盘。

6月3日,茅台冰淇淋小程序显示,北京、广州、深圳、青岛等地的7家茅台冰淇淋旗舰店处于暂停营业状态,引发了市场和消费的人的关注。

从“人”“空间”“时间”三大维度破题,解决“谁来喝”“在哪里喝”“何时可以喝”三个重要疑问,回答茅台践行可持续发展的“美学”实践。

尽管已离开习酒,但张德芹暂时还忘不掉习酒。哪怕,习酒与茅台已从队友变对手。

《黑神话:悟空》带动全国多处取景地打车热,山西旅游景点的滴滴打车需求上涨99%

。